La réforme de la facturation électronique est là et elle concerne tous les commerçants.

--> Dès 2026, vous devrez être capable de recevoir des factures électroniques.

--> En 2027, vous devrez aussi les émettre.

Bonne nouvelle: Techfive est prêt pour la réforme !

Avec les solutions Techfive, vous réduisez la paperasse, limitez les erreurs et gagnez du temps pour votre activité. Voici l’essentiel pour aborder la transition en toute sérénité.

Qu’est-ce que la facturation électronique, concrètement ?

La facturation électronique n’est pas un simple PDF envoyé par e-mail. C’est un système structuré et sécurisé, pensé pour faciliter les échanges entre entreprises et automatiser une partie des obligations fiscales.

- Des plateformes certifiées pour envoyer et recevoir les factures

- Des formats normalisés qui permettent aux logiciels de lire automatiquement les informations

- Un e‑reporting et e-invoicing automatique de certaines données vers l’administration fiscale.

L’objectif est simple : réduire la fraude à la TVA, fiabiliser les données et moderniser la gestion comptable. Pour vous, commerçant, cela signifie surtout moins de tâches manuelles et plus de fluidité dans vos échanges.

Réforme de la facturation électronique : quelles sont les dates à retenir ?

Le calendrier officiel est déjà fixé :

Date | Obligation | Entreprises concernées |

1er septembre 2026 | Réception obligatoire des factures électroniques | Toutes les entreprises assujetties à la TVA |

1er septembre 2027 | Émission obligatoire des factures électroniques | TPE, PME, indépendants, commerçants |

Pour résumer, dès 2026, vous devez être prêt à recevoir des factures électroniques de vos fournisseurs. Un an plus tard, vous devrez aussi émettre vos propres factures dans ce format.

E-invoicing et e-reporting : quelles différences ?

Ces deux notions reviennent souvent, et il est facile de les confondre.

Prenons deux exemples concrets pour bien comprendre la différence entre les deux et ce que cela implique pour les commerçants.

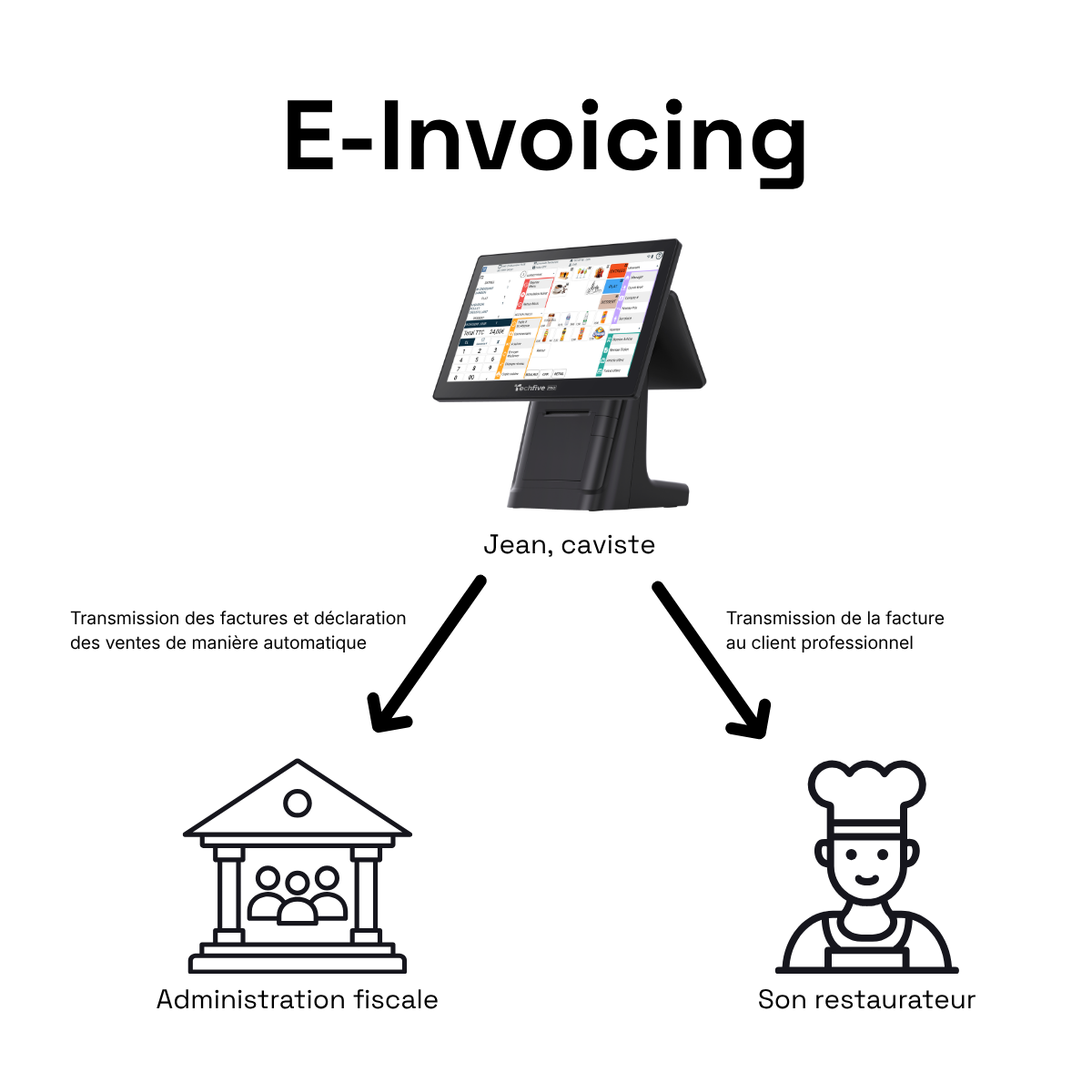

1. E‑invoicing : émission et envoi automatique des factures et données de ventes à l'État

Jean, caviste à Lyon, fournit plusieurs restaurants de son quartier en vins et spiritueux.

Avec l'arrivée du e-invoicing, Jean doit donc désormais :

- Émettre une facture électronique

- La transmettre à une plateforme agréée

- Le restaurateur reçoit la facture au format numérique (par mail)

- L'État récupère les données clés.

Pour résumer, le e-invoicing concerne donc les échanges entre professionnels (donc en B2B), avec la transmission de chaque facture à une plateforme agréée, au format électronique.

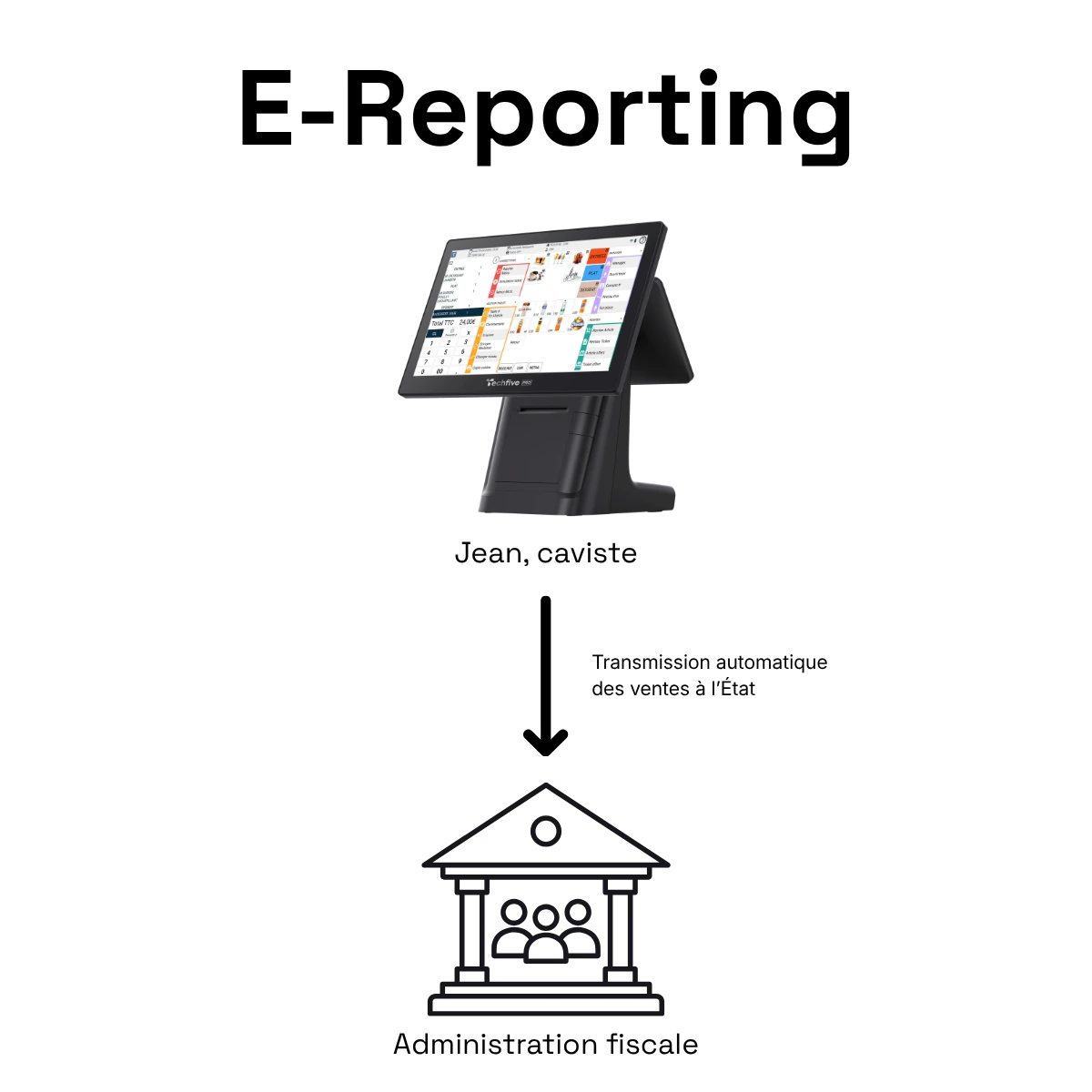

2. E‑reporting : envoi automatique des données de vente à l'État

D'un autre côté, Jean vend une bouteille de vin à Martine (cliente particulière). Dans ce cas-là, Jean :

- N'a pas l'obligation d'émettre une facture électronique.

- Mais il doit régulièrement transmettre ses données de vente (montants, TVA...) à l'État grâce à une plateforme agréée.

Pour résumer, le e-reporting concerne les transactions entre professionnels et particuliers (B2C), et implique la transmission des données de vente à l'État. Dans ce cas-là, l'éventuelle facture n'a pas besoin d'être au format e-invoicing.

Le e-reporting s'applique aussi au B2B international, c'est-à-dire aux transactions entre un professionnel français et un professionnel étranger.

Qu’est-ce que cela va changer dans votre quotidien ?

Cette réforme implique quelques ajustements, mais rien d’insurmontable :

Choisir un outil compatible avec la réforme.

Sélectionner une plateforme certifiée pour transmettre vos factures.

- Comprendre les formats attendus (e-invoicing et e-reporting), même si votre logiciel effectuera le travail pour vous.

Ces changements peuvent sembler techniques, mais ils apportent surtout une meilleure organisation.

Quels sont les risques en cas de non-conformité avec la réforme de la facturation électronique ?

La loi de finances 2026 prévoit plusieurs sanctions selon le type de manquement à la réforme de la facturation électronique :

Si vous n’émettez pas vos factures au format électronique (e‑invoicing)

→ 50 € par facture non électronique, avec un plafond de 15 000 € par an.

Si vous ne passez pas par une plateforme agréée pour recevoir vos factures

Le processus se fait en plusieurs étapes :

Mise en demeure de 3 mois pour vous mettre en conformité

Si rien n’est fait : amende de 500 €

Nouveau délai de 3 mois

Si le manquement persiste : amende de 1 000 €

- Puis 1 000 € supplémentaires tous les 3 mois tant que la situation n’est pas régularisée

Si vous ne transmettez pas vos données de transaction (e‑reporting)

→ 500 € par transmission manquante, plafonné à 15 000 € par an.

Une tolérance existe en cas de première infraction

Aucune sanction n’est appliquée si c’est votre première infraction sur l’année en cours et les trois années précédentes, et vous régularisez spontanément ou dans les 30 jours après la première demande de l’administration.

Comment vous préparer dès maintenant ?

Pas besoin d’attendre 2026 pour agir. Quelques étapes simples permettent d’anticiper sereinement :

- Choisir une solution compatible avec la réforme (certifiée ou en cours de certification).

- Vérifier la compatibilité avec votre matériel actuel : caisse, logiciel de gestion, outils comptables.

- Impliquer votre expert‑comptable : il peut vous guider dans les bonnes pratiques.

- Tester l’émission et la réception de factures électroniques dès maintenant, même en parallèle de vos habitudes actuelles.

L’objectif n’est pas de tout changer d’un coup, mais de vous familiariser progressivement avec ce nouveau mode de fonctionnement.

Quels bénéfices concrets pouvez-vous en tirer ?

La facturation électronique n’est pas qu’une contrainte. Pour un commerce avec une solution telle que celles développées par Techfive, cela peut permettre de continuer son activité sans aucune complexité.

Voici les avantages les plus visibles :

- Moins de paperasse : plus besoin d’imprimer, classer ou archiver physiquement.

- Moins d’erreurs : les données sont structurées, donc mieux contrôlées.

- Moins de litiges : les informations sont standardisées et complètes.

- Du temps gagné : la saisie manuelle disparaît presque totalement.

- Une conformité automatique : votre outil applique les règles fiscales à votre place.

- Une meilleure visibilité : vos factures sont centralisées et faciles à retrouver.

Pour mieux comprendre, si on prend l'exemple d'un commerçant qui émet 50 factures par mois. Avec un logiciel compatible avec la facture électronique, le commerçant peut économiser plusieurs heures de saisie et de vérification. Sur une année, cela représente un vrai gain de productivité.

Comment Techfive peut vous accompagner dans cette transition ?

Chez Techfive, nous avons conçu des solutions pensées pour les commerçants qui veulent se mettre en conformité sans complexité. Nos outils sont :

Nos outils sont :

- Déjà prêts pour la réforme de la facture électronique

- Certifiés LNE

- Simples à prendre en main

- Pensés pour votre quotidien

Notre objectif : transformer cette obligation fiscale en gain de temps, productivité et sérénité pour vous.

En termes de conformité, on a pensé à tout. En effet, nos logiciels sont certifiés LNE (BYCYB) depuis de nombreuses années avant l'obligation légale.

En savoir plus sur la certification (lien)

L'essentiel à retenir, en 30 secondes top chrono

- 2026 : obligation de recevoir les factures électroniques ; 2027 : obligation de les émettre.

- La facture électronique = format structuré, via plateformes certifiées, avec transmission automatique des données fiscales.

- E‑invoicing = factures B2B envoyées à l’État ; E‑reporting = données de vente B2C/B2B international transmises régulièrement.

- Sanctions : jusqu’à 50 € / facture, 500 € / transmission manquante, et 1 000 € tous les 3 mois si non‑conformité.

- Techfive : déjà compatible, certifié LNE, solutions simples pour une transition sans complexité.

FAQ

Oui. Toutes les entreprises assujetties à la TVA sont concernées, quel que soit leur secteur ou leur taille : commerçants, artisans, indépendants, TPE, PME… Même si vous émettez peu de factures, vous devrez être capable de les recevoir dès septembre 2026 et de les émettre dès septembre 2027.

Pas nécessairement. Si votre solution actuelle est compatible avec la réforme ou déjà certifiée, vous n’aurez rien à changer.

Avec Techfive, tous les commerçants peuvent conserver leur matériel : les logiciels sont déjà prêts pour la facturation électronique et fonctionnent avec les équipements existants. Une simple vérification suffit.

La réforme prévoit plusieurs sanctions financières :

Factures non électroniques (e‑invoicing) : 50 € par facture non conforme, plafonné à 15 000 € par an.

Non‑utilisation d’une plateforme agréée pour recevoir les factures : mise en demeure, puis amendes progressives de 500 €, puis 1000 € tous les 3 mois tant que la situation n’est pas régularisée.

Absence de transmission des données de vente (e‑reporting) : 500 € par transmission manquante, plafonné à 15 000 € par an.

Tolérance : aucune sanction si c’est la première infraction et que la régularisation est faite rapidement (sous les 30 jours).

Non. En B2C, vous pouvez continuer à émettre des factures classiques. En revanche, vous devez transmettre automatiquement vos données de vente à l’État via le e‑reporting. SI votre logiciel est compatible (comme Techfive), il s’occupe de cette transmission sans action supplémentaire de votre part.

Ces articles pourraient vous intéresser.

Retrouvez nos conseils et astuces pratiques pour votre activité.